Lassul a világkereskedelem, és senki nem tudja, most mit kéne tenni

Ritkán gondolunk bele, hogy szinte bármi, amit használunk vagy fogyasztunk, milyen elképesztően hosszú kereskedelmi láncolat végterméke. Nehéz olyan egyszerű műanyag öngyújtót találni, ami ne járta volna meg a világtengereket. Azt pedig reménytelen végiggondolni, hogy egy komolyabb termékben, mint egy autóban vagy egy laptopban hány földrész hány országának bányáiból, gyáraiból származó, milyen bonyolult logisztikai és feldolgozóipari láncolatokon végiggörgő elemek vannak. Nagyobb, nemzetközi szinten versengő cég nincs globális értéklánc nélkül.

A kereskedelem az utóbbi évtizedekben úgy hálózta be a világot, mint még soha korábban. Ebben az őrületes bővülésben olyan technológiai innovációk segítették, mint a legokocka-szerű ISO konténerek, amiket tízezerszám hordanak a gigantikus konténerszállító hajók, bonyolult szoftverekkel működő darurendszerek pakolásszák kamionokra, vonatokra, aztán újra hajókra és így tovább.

Vagy az internet, aminek köszönhetően lehetővé vált a nagyvállalatok globális értékláncait irányítani, de egy mezei vállalkozó is létrehozhat egy multinacionális céget. Persze voltak ennél mélyebb okai is annak, hogy a(z eleinte csak) nyugati vállalatok egyre mohóbban próbálták kiaknázni a külső országokban rejlő termelési kapacitásokat és felvevőpiacokat, és hogy a kormányok is egyre inkább a külkereskedelemben látták a gazdagsági sikerek kulcsát.

A világkereskedelem bővülése volt igazából az, ami meghatározta a globalizáció ritmusát, jellegét és irányát.

Sőt, ez volt a globalizáció nagy ígérete:

hogy minden gazdaság specializálódni fog majd valamire, amiben kitűnhet. Valamiben mindenki jobb lesz a többinél, ezért a szegény országok jövedelmi szintje lassan közeledni fog a gazdag országokéhoz, a gazdagabb országokban olcsóbb áruknak örülhetnek majd a fogyasztók, könnyebben találnak befektetési lehetőségeket, a világgazdaságban egyre hatékonyabban oszlik el a tőke, és kiegyensúlyozott növekedésben talál magára és gyarapodik a világ. Ennek az egésznek a húzóereje az, hogy bővülnek a kereskedelmi kapcsolatok.

Csakhogy most valami egészen fura történik:

megállt a kereskedelem bővülése.

Stagnálni kezdett. A kilencvenes, sőt gyakorlatilag a hetvenes évek óta először van olyan, hogy nem bővül gyorsabban az országok közötti adásvétel, mint maguk a gazdaságok. Lehet, hogy nem fog örökké tartani az az óriási kereskedelmi bővülés, ami a mai világot megalapozta. És most senki nem tudja, hogy mit kéne tenni, de nagy az erőlködés.

A nagy toporgás

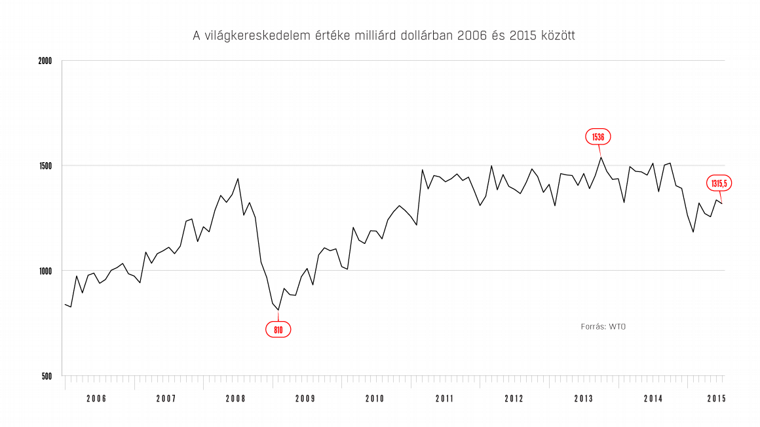

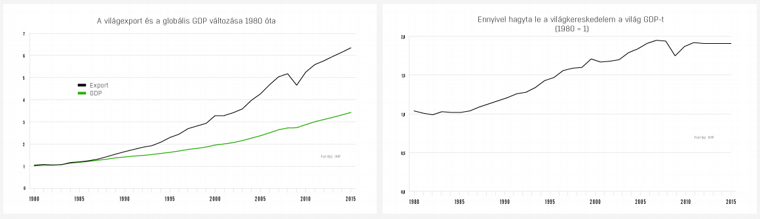

Ha egyszerűen megnézzük a világkereskedelem dollárban kifejezett értékét, akkor egészen ijesztő zuhanást látni:

Hogy micsoda, az év első hét hónapjában 11 százalékkal csökkent a világkereskedelem 2014 első hét hónapjához képest?! Így nézve majdnem olyan durvának tűnik a helyzet, mint amikor 2008 végén tényleg összeomlott a világkereskedelem. Pedig most épp nincs is hasonló pénzügyi sokk.

Persze valójában ennyire nem szörnyű a helyzet – ha így lenne, akkor már mindenki válságról beszélne. Az esés nagy részét az okozta, hogy a globális üzletelés fő pénzneme, a dollár sokat erősödött, a világkereskedelemtől nagyrészt független okokból. Így aztán ugyanakkora mennyiségű áruért kevesebb dollárt kell fizetni. Ha viszont mondjuk euróban vagy jenben néznénk az árakat, akkor nem esett volna vissza ennyire.

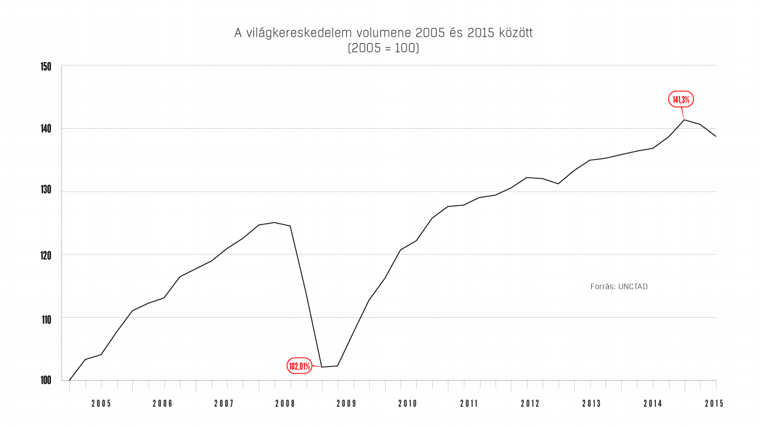

Ezért érdemes inkább a kereskedelem volumenét, tehát az árak és árfolyamok változásától független alakulását nézni.

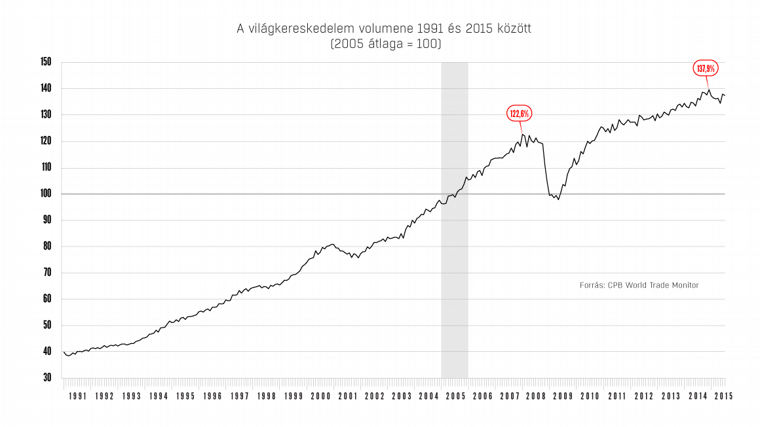

Ugyanennek a havi változata, egészen 1991-ig visszamenőleg:

Ha így nézzük, akkor csak megállt a kereskedelem növekedése. Nem zuhant be, de egy helyben toporog, már a válság utáni gyors V-alakú összeomlás-visszapattanás óta. Sőt, egyes vélemények szerint már a 2008-ban kiteljesedett pánik előtt visszaesett a kereskedelem növekedésének üteme.

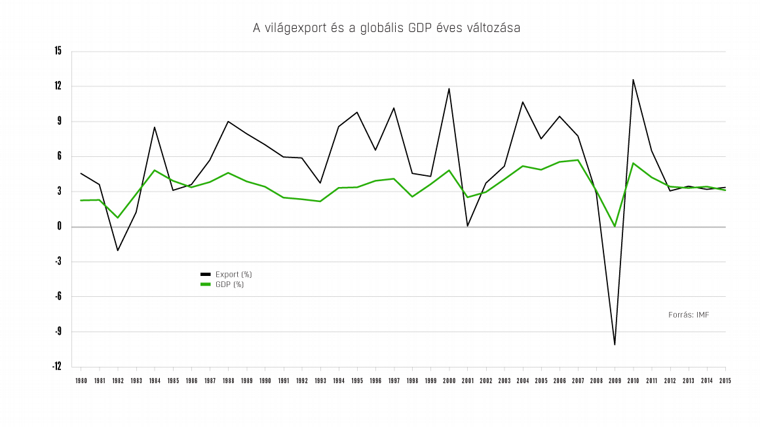

2002 és 2007 között évente közel nyolc százalékkal bővült a világkereskedelem – sokkal gyorsabban, mint a világgazdaság –, és így volt ez az egész kilencvenes években is, addig az utóbbi években viszont nagyjából ugyanolyan ütemben nőtt a kettő.

Ugyanez másképp, ha az 1980-as állapothoz képest követjük végig a változásokat:

Korábban minden egységnyi világgazdasági plusznövekedés két egységnyi kereskedelemnövekedést hozott, viszont mára ez feleződött. A világkereskedelem–világ-GDP arány valamikor 2007 körül rögzült, azóta lényegében nem mozdul. Nem húzza magával a világot a kereskedelem, mint eddig. A teljesítmény tonnában sem bővül úgy, mint szokott, ami miatt a kikötőket és konténerhajókat üzemeltető cégek – például a piacvezető dán Maersk Line, amely a rengeteg államilag támogatott hajóépítés után létrejövő kapacitásfelesleg miatt egyébként sem állt jól – elég nagy bajban vannak.

Aktuálisan ez azt jelenti, hogy mindenki nagyon meg van ijedve.

A külkereskedelemre ugyanis a legtöbb ország a legegyszerűbb pénzforrásként tekint. A legstabilabban akkor növekedhet egy ország, ha külföldön ad el termékeket, és cserébe dől be a keményvaluta. Ebben az esetben ugyanis nem kell azon izgulni, hogy ki és miből fogja finanszírozni az ország technológiai vagy jóléti színvonalát segítő beruházásokat: nem kell kifelé eladósodni, mert jön be a pénz. Ennek az elég egyszerű gondolkodásnak évszázados története van, egészen a XVII. századi merkantilizmusig nyúlik vissza, és ugyan elméletileg már sokszor megbukott, sőt a merkantilizmust nagyon megnehezítő szabadkereskedelmi egyezmények szabályozzák a kereskedelmet, de a kormányok gyakorlati hozzáállásaként még mindig él.

A feltörekvő országokat a rengeteg beérkező tőkén kívül éppen az exportképességük húzta fel az utóbbi években. Különösen így volt ez a korszakos, egész világgazdaságot megváltoztató felemelkedést bemutató Kínában: a kilencvenes évek elején megkezdett piacnyitás óta mesterségesen alacsonyan tartják a jüan árfolyamát, teljes iparágakat szívtak el a fejlett országokból, és a gigantikus folyó fizetési mérleg többletekből most már akkora – az augusztusi adatok szerint 3510 milliárd dolláros – devizatartalékuk jött létre, hogy nincs az a tőkemenekülés vagy pénzügyi válság, aminek ne tudnának ellenállni. (Ezt persze éppen most nem kellene elkiabálni, amikor a kínai kormány a végtelen hatalmával és még több pénzével sem tudott úrrá lenni egy elég egyszerűnek tűnő nyári tőzsdei korrekción.)

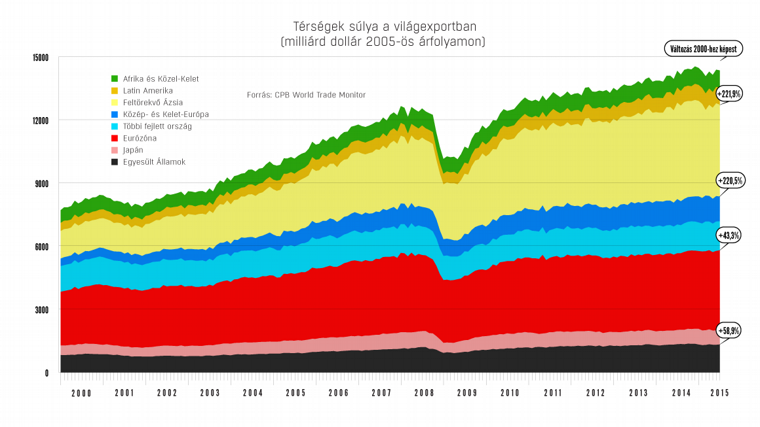

Bár a fejlett országok is bemutattak némi kereskedelmi bővülést, az utóbbi két évtizedben mégis a feltörekvő ázsai országok adták egymagukban a kereskedelem növekedésének nagy részét. Igaz, arányaiban a mi térségünk, közép- és kelet-európa is hasonló ütemben nyomult az exportban:

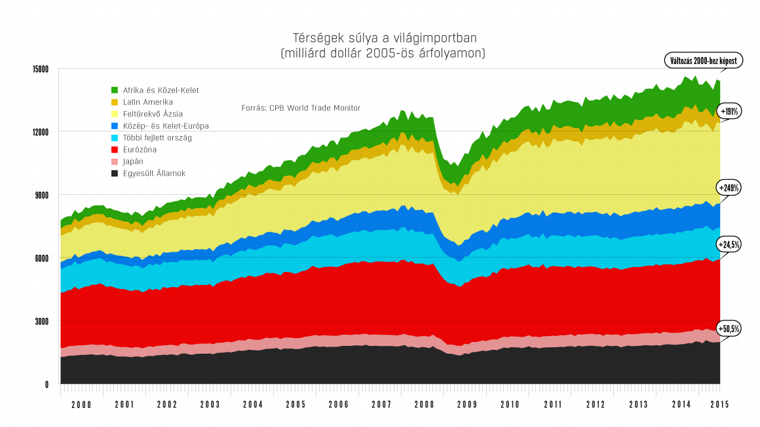

Persze nem a semmiből exportálnak a feltörekvők, rengeteg nyersanyagot és tőkejavakat kellett importálniuk:

(Fontos részletkérdés, hogy az EU-s külkereskedelem 55-60 százaléka az EU-s országok közötti, tehát valójában belső kereskedelem. Ilyen alapon az USA államain vagy Kína tartományain belüli masszív árumozgásokat is nemzetközi kereskedelemnek vehetnénk, ami elég abszurd lenne – ennek megfelelően utóbbira van is példa: Kínában rendszeresen azzal csalnak exporttámogatást a cégek, hogy Hongkongba „exportálják”, majd onnan vissza Kínába „importálják” a csak papíron mozgó árut.)

Vannak olyan országok, amelyek különösen gyorsan szoktak reagálni az új világgazdasági trendekre. Ilyen például Dél-Korea vagy Németország. Mindkét országban nagy a változásokhoz gyorsan alkalmazkodó feldolgozóipari exportszektor, és ez elég súlyos dolgokat jelez előre:

Hogy ki, kinek, mit és mennyit exportál, arról itt nézhet meg egy csodás vizualizációt.

De nem csak a nagyok ügye a globális kereskedelem, hiszen annak – legalábbis a kilencvenes-kétezres években uralkodó neoliberális nézet szerint – elvileg a legszegényebb országokat is szolgálnia kellene. Ezen a téren viszont elég ellentmondásosak a folyamatok. A szegény országok egy jelentős része továbbra is a nyersanyagtermeléstől függ, a nyersanyagárak viszont elég durván beszakadtak az utóbbi másfél évben.

Ez néhol, különösen a súlyosan rosszul menedzselt országokban teljesen bedönti a gazdaságot, például éppen most az olajfüggő Venezueláét vagy a rézfüggő Zambiáét, ahol a már a miniszterelnök is csak imádkozik a helyi pénzért, a kwacháért. (A rezet főleg vezetékeknél használják fel, aminek évtizedek óta a kínai ingatlan- és infrastruktúra-fejlesztés diktálja a piacát. Csak hát az mostanra kifutott, viszont megépült rengeteg rézbánya, így az árak nem tudnak emelkedni.) A korábban keménykezű reformokat végrehajtó Chile nem sokkal korábban ugyanennyire rézfüggő volt, de azóta sikeresen átállt más szektorokra is – diverzifikált –, ami miatt most annyira nem viseli meg ez a visszaesés. Sok, az utóbbi években ünnepelt gazdasági sikereket elérő ország küzd most ezzel a nyersanyagproblémával, az olajtermelőktől kezdve Brazílián és Dél-Afrikán át Ausztráliáig.

És melyik országnak meglepően fontos még a világkereskedelem alakulása?

Hát a kereskedelmileg kiemelkedően nyitott Magyarországnak.

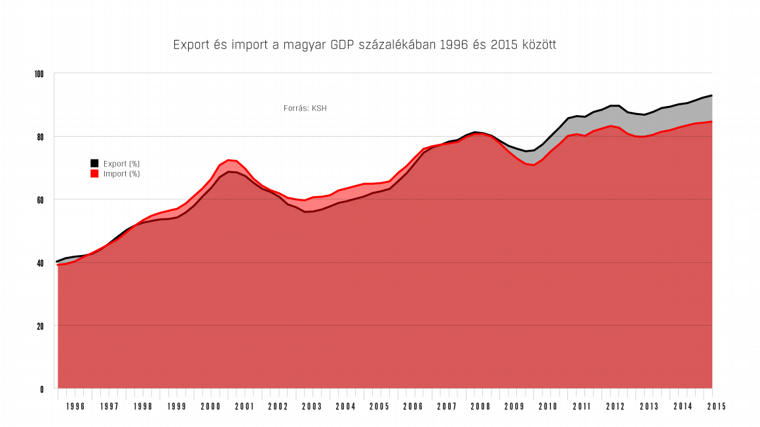

Kevés nyitottabb ország van most nálunk a világon:

Nem volt mindig ekkora kereskedő nemzet a magyar, lassú, de kitartó folyamat kellett hozzá. A külkereskedelem magyar GDP-n belüli arányának növekedését semmi nem tudta megtörni a rendszerváltás óta, szinte megállás nélkül nyílik kifelé a magyar gazdaság.

Ami azt illeti, a magyar gazdaságot az tartja egyenesben, hogy a fenti grafikon az utóbbi években kinyílt. Lényegesen többet exportálunk, mint amennyi áru bejön, ezzel pénz marad az országban, azaz pozitív lett a folyó fizetési mérleg. 2008 és 2015 második féléve között közel 46 ezer milliárd forint volt a külkereskedelmi többlet halmozott összege (az utóbbi éves magyar GDP-nk közel másfélszerese), ennyivel csökkentettük a külfölddel szembeni adósságokat. Míg 2000 és 2006 között, amikor az import volt nagyobb, az időszak végi egy éves GDP 170 százalékára rúgott a halmozott külkereskedelmi hiány – ami nem csak az akkori növekedéshez, hanem a külfölddel szembeni fokozatos eladósodáshoz is hozzájárult.

Mostanra Magyarország a világkereskedelemnek leginkább kitett országok közé került.

Ehhez persze az is kellett, hogy kettéváljon a gazdaság, tehát az egyre erősebb exportszektor mellé ne tudjon hasonló ütemben növekedni a belső szolgáltató szektor. Ráadásul döntően a német ellátási láncba tagozódik az ország, valójában attól vált függővé, hogy néhány német nagyvállalat hogy teljesít, illetve milyen döntéseket hoz beruházásokról, alvállalkozókról, logisztikáról. Amire a leginkább az adott cégek Európán kívüli exportpiacai vannak hatással.

Így néz ki sematikusan a Magyarországon kiemelkedően fontos járműiparon belüli hozzáadottérték-áramlás nemzetközi hálózata:

")

(De komoly hatással lehetnek a magyar gazdaságra teljesen véletlennek tűnő nagyvállalati hibák: a VW-Audi-ügy hatását talán Győrben is érezni lehet hamarosan). Talán még magánál Németországnál is fontosabb nekünk a német export, hiszen Németország nem ilyen mértékben nyitott, van egy nagy belső piaca és egy nem különösebben eladósodott háztartási szektora, amiben a mostaninál nagyobb lehetőségek vannak.

Ezért nekünk különösen fontos megérteni, hogy miért lassult be ennyire a kereskedelem növekedése.

Miért állt meg az élet?

Vajon csak néhány bekapott pofon miatt bizonytalanodott el a globális kereskedelem (mint a korábbi világgazdasági válság, vagy idén a kínai gazdaság drámai fékezése), vagy alapvetően átalakult az egész világgazdasági növekedés és a kereskedelem kapcsolata?

Erről szól most egy elég érdekes közgazdászvita, pontosabban arról, hogy ciklikus vagy strukturális okok állnak a változás mögött. Amikor felvetődik ez a dilemma, akkor általában az a válasz, hogy mindkettő, valószínűleg így van ez ebben az esetben is.

Átmeneti is lehet a visszaesés, mert például a nyolc évvel ezelőtt kibontakozott globális pénzügyi válságot még mindig nem heverte ki a világ jelentős része, különösen a kereskedelmileg befelé és kifelé is nagyon nyitott Európa és az eurózóna. A válság után a cégek jelentős része visszavett a korábbi beruházási terveiből, márpedig a beruházásokhoz általában szükség van tőkejavakra (gépsorokra, bányagépekre, irodai eszkökre, szerverparkokra), amik egyébként a világkereskedelem csúcstermékei, rengeteg importtartalommal. Ezért a beruházások visszaesése sokszoros kereskedelmi hatással járt.

Az is az átmeneti, ciklikus visszaesés melletti érv, hogy sok mindent a dollár erősödése diktál. A dollár erősödésének ciklikus okai vannak: az USA-ban hét évvel a válság után már normalizálódni kezdett a helyzett, például nem olyan magas a munkanélküliség, ezért arra számítanak a piacon, hogy emelkedni fog a Fed-kamatláb, azaz a dollárkamat. Tehát drágább lesz a dollár, csökkenni fog a pénzügyi rendszerben áramló dollár mennyisége. Ez egyrészt nagyon jó az amerikai importőröknek és fogyasztóknak, hiszen a világ összes külső terméke hirtelen sokkal olcsóbb lesz. Keserves kín viszont a feltörekvő országoknak – Kínától Oroszországon és Indonézián át Brazíliáig és Indiáig –, akik jelentős részben dollárban adósodtak el. A feltörekvő országok megtorpanása miatt lassul a világgazdaság, kevesebb nyersanyagra lesz igény, ami erősen visszaveti a kereskedelmet.

De sokkal alapvetőbbek, tehát strukturálisak is lehetnek a változások. Például a világkereskedelem mindig elsősorban az árukra vonatkozott, a szolgáltatások jelentős részét egyszerűen nem lehet importálni. A céges telefonközpontot még át tudja rakni egy brit, amerikai vagy német cég Magyarországra vagy Indiába, de fodrászhoz senki nem fog elmenni Kínába, cateringet se lehet Thaiföldről rendelni. A szolgáltatások nemzetközi kereskedelme nem bővülhet olyan gyorsan és egyszerűen, mint az egyszerűen szállítható áruké, ezért ez is lehet a kereskedelem megtorpanásának oka.

Valószínűleg közben véget ért egy hosszú időszakot meghatározó szuperciklus is: a világ növekedésének jelentős részét adó kínai gazdaság változóban van. Egyre inkább a hazai szolgáltatások belső fogyasztására próbál átállni az eddigi, áruk külföldi exportjára és végtelen állami infrastruktúraépítésre épülő modelljéről. Ez ugyan egy évtizedes folyamat, aminek még mindig inkább csak az elején lehetünk, de az is egy lehetséges következménye, hogy a kínai külkereskedelem lendületet veszít.

Van még egy fontos folyamat. Sok nagyvállalat arra kényszerült az utóbbi években, hogy egyre szigorúbb megtakarítási programokba fogjon. A korábbiakhoz képest alacsony növekedés miatt kevés terük volt arra, hogy az árbevételüket növeljék, ezért a kiadások lefaragásával tudták csak növelni a nyereséget. Vannak arra utaló jelek, hogy a legnagyobb cégek egy részénél felismerték, hogy iszonyatosan drága dolog globális értékláncot fenntartani, irányítani. Ezért inkább olyan termelékenységet javító, minél több feladat automatizációjára épülő megoldásokat vezettek be, amelyekkel sokat tudnak egyszerűsíteni a termelési folyamatokon.

Az alacsony energiaárak és a nulla közeli kamatok mind a robotok térnyerését segítik elő az élőmunkával szemben.

Ha viszont egy kínai munkás alacsony – bár egyre magasabb – bérével egy ingyen dolgozó robot áll szemben, akkor érthető, hogy miért akar egyre kevesebb vállalat határokon átívelő, bonyolultan menedzselhető értékláncot fenntartani. Vagy legalábbis nem bővít olyan ütemben, mint eddig, ami erősen hozzájárult a kereskedelem lanyhulásához.

A növekedést követelő országok viszont továbbra is szeretnék, ha mindezek dacára még tovább bővülne a nemzetközi kereskedelem. Mit tehetnek?

Jön a rettegett Títip

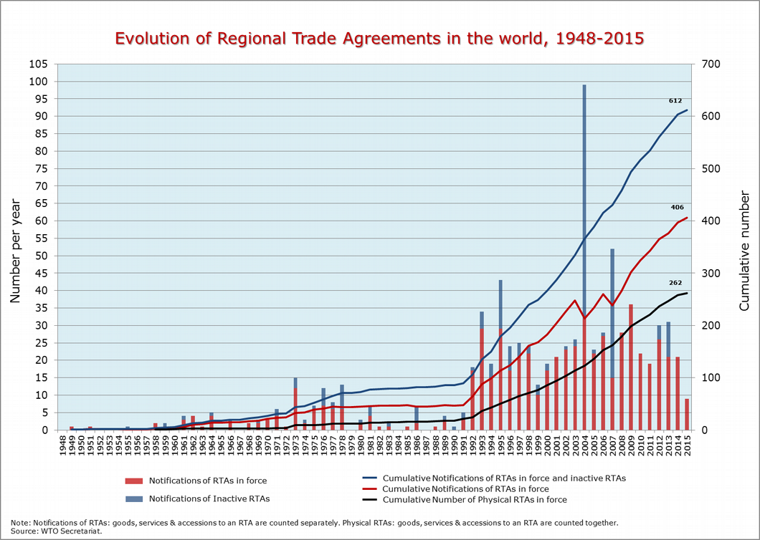

Más lehetősége nincs a kormányoknak, mint hogy újult erővel lássanak neki a kereskedelem előtt álló maradék akadályok elbontásának. Az utóbbi években ugyanis tényleg lendületet vesztett az a szabadkereskedelmimegállapodás-őrület, ami megágyazott a kilencvenes-kétezres évek kereskedelmi globalizációjának.

Amikor 1994-ben véget ért az uruguayi forduló, és létrejött a Kereskedelmi Világszervezet (WTO), ami az ott elért egyezmények között hivatott őrködni, egy ideig nagy lendületet kapott a kereskedelmi akadályok leépítése.

Így alakult kereskedelmi megállapodások és egyezmények száma:

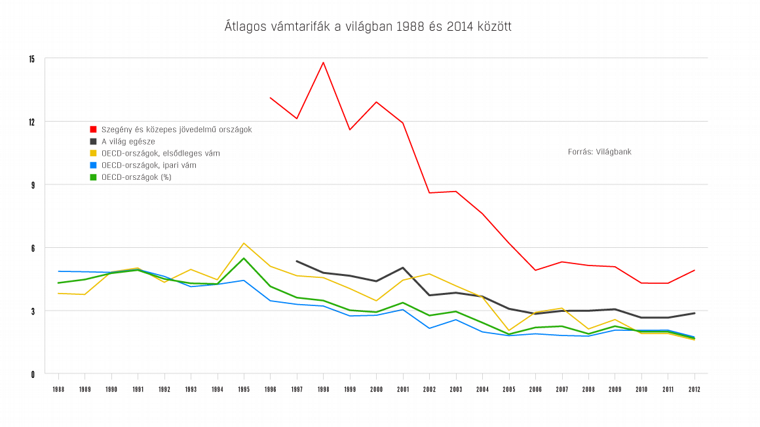

És közben így esett a tarifák átlagos szintje (erről csak 1988 óta vannak összehasonlítható adatok):

(Látható, hogy az utóbbi években főleg a szegényebb országokban csökkentették a vámtarfiákat a korábbi magas szintekről. A fejlett országok pedig magasabb vámszintet tartanak fenn a feldolgozott termékekre, mint a feldolgozatlanokra, amit a szegényebb országok eléggé sérelmeznek.)

Mostanra az a helyzet állt elő, hogy már nagyjából világszerte mindenhol alacsony lett a vámok szintje,

ezért főleg az egyéb, nem vámjellegű akadályok kiiktatására,

a támogatási és szabályozási rendszerek összhangba hozására koncentrálnak.

A cégeknek nagy költségeket jelent, hogy a különböző országokban a termékeiknek, szolgáltatásaiknak vagy a működésüknek más-más szabályoknak kell megfelelnie, az eltérő szabályok most már – egy-két agyonvédett szektort, például az amerikai teherautó-piacot kivéve – sokkal nagyobb akadályt jelentenek a kereskedelem előtt, mint a vámok. Ezek az új területek viszont nagyon érzékeny dolgok, többek között azért, mert a WTO döntőbíróságán keresztül a nagyvállalatok simán rákényszeríthetik az akaratukat a nemzetállamokra (már ha azok megsértik az egyezményeket).

Most már tizenöt éve próbálják a WTO-ban összehozni a következő nagy globális egyezményt, a dohai fordulót, teljesen reménytelenül. Néhány súlyosan problémás terület – a mezőgazdasági piacvédelem, a szellemi tulajdonjogok és többi, országonként különböző intézmények, szabályozások és jogrendszerek összehangolása, vagy a devizaárfolyamok befolyásolása – miatt a dohai forduló az elejétől fogva halálra volt ítélve. (Valószínűleg ennek tárgyalása a világ legfrusztrálóbb munkája: már tizenöt éve dolgoznak rajta, a siker bármiféle reménye nélkül.)

Mivel a globális kereskedelmi megállapodás kizárva, és Kína sziklaszilárdan elzárkózik több szektorban is a nyitástól, ezért mostanában inkább hatalmas térségi kereskedelmi övezeteket szeretnének létrehozni a politikusok. Ezek a mega-regionális szabadkereskedelmi övezetek viszont szintén váratlanul nagy ellenállásba ütköznek.

Különösen nagy figyelmet kap ezek között kettő, amiben az Egyesült Államok játssza a főszerepet:

- az EU-USA szabadkereskedelemről szóló transzatlanti kereskedelmi és beruházási megállapodás, azaz a TTIP (ejtsd: Títipp), és

- a csendes-óceáni térségben gigantikus szabadkereskedelmi blokkot létrehozó TPP.

A két nagy kezdeményezés lefedné a legtöbb nagy kereskedő országot, Kína kivételével. Ez nem véletlen. Az USA éppen abból a geostratégiai indokból akarja átnyomni ezeket a megállapodásokat, hogy megakassza a nagy kínai kereskedelmi nyomulást, vagy legalábbis kikényszerítse a kínai nyitást más területeken. A többi ország pedig a leginkább csak be akar nyomulni a mostaninál jobban a hatalmas, és mindig elég zárt amerikai belső piacra.

A TPP-t nagy titokban már le is letárgyalták, és októberben alá is írták a szerződést. Az viszont kérdés, hogy mindenhol változatlan formában ratifikálják-e majd. Ez főleg az USA-ban bizonytalan, ahol a demokraták balszárnya attól tart, hogy a nemzetközi nagyvállalatok rákényszeríthetnék az akaratukat az országra, vagy munkahelyeket veszthetnek a kereskedelmi nyitás miatt. De vannak hívei a gazdasági protekcionizmusnak a republikánusok között is.

A TTIP-et úgy harangozta be az Európai Bizottság két éve – erre a tanulmányra hivatkozva, amit a CEPR nevű független thinktanktől rendeltek –, hogy az majd évi 119 milliárd dollárral növeli az EU GDP-jét (de az USA-ét is 95 milliárddal). Erre az elég súlyos növekedési válságban lévő EU-nek nagy szüksége lenne. Igaz, az EB által hivatkozott tanulmányokat elég csúnyán szétkritizálták más közgazdászok, akik szerint Brüsszelben túlbecsülték az egyezmények pozitív- és alulbecsülték a negatív hatásait. Az európai vállalatok mindenesetre nagyon szeretnének hozzáférni az amerikai közbeszerzésekhez, a jármű- és a vegyipari cégek is szeretnék eltüntetni az amerikaiakkal szembeni maradék versenyhátrányukat. Talán a bankok által dominált európai tőkepiacra is ráférne az amerikai pénzügyi szektor lendülete.

A tárgyalások elég nehezen haladnak, viszont most már sietni kellene, mert az Obama-kormányzat idejéből nincs sok hátra, azt pedig nem lehet tudni, hogy a rákövetkező Fehér Ház mennyire lesz szabadkereskedelempárti. Azért is sürgetőbb lett a TTIP Európában, mert az európai cégek attól félnek, hogy a TPP megvalósulásával hátrányba kerülhetnek az amerikai piacon a csendes-óceáni országokkal szemben. Az EU egyébként több kétoldalú kereskedelmi tárgyalást is folytat éppen, köztük TPP-tag országokkal, mint Japán, és nemrég kötöttek szabadkereskedelmi szerződéseket Dél-Koreával, Kanadával és Vietnammal – ezek együttesen sem érhetnek annyit, mint egy közös mega-regionális paktum.

Hatalmas viszont az európai ellenállás.

Ezzel akár számolhattak is a TTIP legnagyobb európai pártolói – az exportőr nagyvállalatok kampányszervezete, a BusinessEurope, vagy teljes erővel a terv mellett álló Európai Bizottság –, hiszen a kilencvenes években megjelent, mostanra kifulladt vagy átalakult antiglobalista mozgalom is főleg a kereskedelmi megállapodások ellen jött létre. A most látott ellenállás mégis meglephette a döntéshozókat, hiszen a szélsőbaltól a zöld pártokon át a szélsőjobbig elég sokféle helyről szól a hangos ellenkezés.

Németországban akkora tüntetést tartottak most a TTIP ellen, mint évek óta semmilyen ügyben nem. Több százezren vonultak utcára, ami a hűvös politikai kultúrájáról ismert Németországban szokatlan dolog. Nem sokkal korábban leadtak Brüsszelben egy hárommillió aláírással megtámogatott tiltakozó petíciót, aminek ugyan nem lesz jogi következménye, de jelzi, hogy komoly mozgósítóerővel bírnak az ellenzők.

")

A PEW közvéleménykutató felmérése szerint a németek körében romlott a leginkább a TTIP megítélése 2013 óta. Míg az amerikai ellenzők főleg a munkahelyek elvesztésétől tartanak, addig a németek leginkább az élelmiszer- és munkaerőpiaci szabályozásukat féltik. Konkrétan a génmódosított élelmiszerek és a klórral fertőtlenített csirkék miatti félelem adja a német ellenkezés fő hajtóerejét.

Az óceán egyik oldalán sem tetszik sokaknak, hogy a tárgyalások titkosak, és egyáltalán nem átlátható, hogy a nagyvállalati lobbierők milyen csatornákon keresztül befolyásolják a tárgyalókat. És persze vannak olyan iparágak vagy szektorok, ahol mindenki védeni szeretné a sajátját. Az USA az energiaszektorát nem szeretné megnyitni, a britek London pénzügyi központ-szerepét őriznék meg, a Franciaországban hagyományosan erős a mezőgazdasági lobbi pedig erősen ellenzi, hogy mostantól a sokkal méretgazdaságosabb, költséghatékonyabb amerikai agrobiznisszel kelljen versenyezni.

(A magyar kormány nem éppen a legfajsúlyosabb szereplője a transzatlanti tárgyalásoknak, de már többször is jelezte a Szijjártó Péter vezette külgazdasági minisztérium, hogy a magyar földpiacot nem szabadítjuk fel az amerikai vevők előtt sem. Az LMP is vehemensen kampányol a kezdeményezés ellen, a Jobbik is ellenzi.)

A riogatáson túl vannak komolyabb szakmai érvek is amellett, hogy a TTIP-től vélt kereskedelmi előnyöket eltúlozták az Európai Bizottságnál. A megállapodástól várt előnyök legnagyobb része ugyanis a nem vámjellegű akadályok lebontásából származna – tehát az amerikai és az európai szabályok összhangba hozásából. Ha megváltozik a szabályozás, akkor valószínű, hogy a jellemzően bonyolultabb és szigorúbb európai szabályozást kell majd lebontani, mintsem az amerikai szabályozás szigorodna. Ez egyébként az EU-n belül már nagyon rég így van: az Európai Bíróság 1979-es, tehát másfél évtizeddel a közös piac 1993-as létrehozása előtti döntése a Cassis de Dijon (egy francia feketeribizlis üdítőital) németországi forgalmazása ügyében gyakorlatilag kimondta, hogy minden termék esetén a legegyszerűbb, leginkább könnyített tagállami szabályozás az érvenyes az összes tagországban.

Ezek az akadályok lehetnek akár értelmetlen szabályok is, amelyek valóban megakadályozzák a cégeket és befektetőket a határokon átnyúló tevékenykedését, de vannak köztük fogyasztókat védő minőségi előírások, környezetvédelmi szabványok, vagy a munkásokat védő munkavédelmi szabályok, amiknek a fenntartása sokak szerint az EU fő feladata lenne, saját állampolgárai életminőségének védelmében.

A TTIP ellenzői szerint nem egy titokban tárgyalt nemzetközi kereskedelmi szerződés mögé bújva kellene lebontani ezeket a szabályokat.

Amik jelentős részben az átlagpolgár életminőségét, biztonságát szolgálják. Egyszóval a fogyasztók-munkavállalók és a cégek-befektetők érdeke ütközik ebben a kérdésben.

")

Ez van a világkereskedelemről szóló vita szívében.

A kereskedelmi nyitás mindig érdeksérelmekkel jár. Ha volt egy külső hatásoktól védett, a belső működése felett őrködő intézményekkel megtámogatott piac, viszont beengednek valakit, aki kívülről olcsóbban adja ugyanazt a minőségű terméket, annak két következménye lesz. Egyrészt nő a világgazdaság hatékonysága: olcsóbban lehet termelni, könnyebben lehet befektetni, szóval több lesz a profit vagy olcsóbbak a termékek, a növekedésnek pedig tovagyűrűző hatásai lesznek. Másrészt viszont megváltozik a gazdaság szerkezete. Tehát akár egész, hirtelen versenyképtelenné vált iparágakban veszthetik el az emberek a munkájukat.

Az iparágak kitelepülése és a kereskedelmi kapcsolatok kibővülése hiába növelte a termelékenységet világszerte, a fejlett országokban elég durván lehúzta a középosztálybeli jövedelmeket. A magasabb termelékenység haszna ugyanis jellemzően nem a munkavállalóknál, hanem a munkaadóknál jelentkezik.

Az utóbbi két-három évtizedben erőltetetten dübörgő globalizációt az egyik oldalról az egyre nagyobb ellenállás, a másik oldalról az egyre kevesebb elérhető előnyök kényszeríthetik megtorpanásra.

(A fönti nagy képen: A 2012-ben Új-Zéland partjainál kettétört, görög zászló alatt hajózó Rena nevű konténerszállítóból partra mosott konténerek. AFP-fotó: Marty Melville)

Kommentek

Közösségünk messze túlnyomó többségének jószándéka és minden moderációs igyekezetünk ellenére cikkeink alatt időről-időre a kollégáinkat durván sértő, bántó megjegyzések jelentek meg.

Hosszas mérlegelés és a lehetőségeink alapos vizsgálata után úgy döntöttünk, hogy a jövőben a közösségépítés más útjait támogatjuk, és a cikkek alatti kommentelés lehetőségét megszüntetjük. Közösség és Belső kör csomaggal rendelkező előfizetőinket továbbra is várjuk zárt Facebook csoportunkba, a Közértbe, ahol hozzászólhatnak a cikkeinkhez, és kérdezhetnek a szerzőinktől is.