Drágán add a hiteled!

Szofia Begum egy nagyon szegény, bangladesi nő volt. Valószínűleg már meghalt, de ezt nem tudni biztosan. Nagyon fiatalon házasodott, férje alig keresett, jóval a szegénységi küszöb alatt tengették életüket egy Dzsobra nevű faluban. Szofia azzal próbált pénzt keresni, hogy sámlikat font, de az ehhez használt bambuszra sem volt elég pénze.

Minden reggel hitelre vett bambuszt a helyi uzsorásoktól, majd nekik adta el a nap végén a sámlikat fix áron. Estére épp csak annyit keresett, amiből ő maga nem halt éhen, de férjéről és gyerekeiről alig tudott gondoskodni.

Pedig csak 24 centre volt szüksége ahhoz, hogy maga vehesse meg a bambuszt és a nap végén a teljes hasznot megtarthassa.

Ez mai árfolyamon kevesebb, mint 100 forint.

Szofia Begum a hetvenes években meg is kapta ezt a pénzt, méghozzá hitel formájában egy bangladesi közgazdász-professzortól. Azóta vissza és fizette, és újabb hiteleket vett fel. Szofia Begum háza mellől indult hódító útjára a mikrohitelezés a XX. század második felében.

A mikrohitelezés támogatói évtizedek óta vallásos hévvel védik a módszert, és a szegénység teljes felszámolásának eszközét látják benne, az ellenzők viszont mindig is neoliberális vágyálomnak tartották. Ahogy az lenni szokott, a valóság valahol a két álláspont között van.

Szegénység nélküli bolygó

Az emberek többségét az idők kezdete óta bántja, hogy bizonyos társaink annyira kevés gazdasági erőforrás felett rendelkeznek, hogy napról napra a puszta megélhetésükért kell küzdeniük. A szegénység ellen szinte mindegyik korszakban felléptek valahogyan a társadalom egyes intézményei. A filantróp adakozók mellett egyházak, önkormányzatok, államok és cégek is igyekeztek segíteni a legrosszabb sorsú embereken, és bár hosszú távon a helyzet inkább javult az elmúlt pár száz évben, még mindig rengetegen élnek világszerte a szegénységi küszöb alatt.

Pedig az ENSZ és szakosított intézményei több kiáltványban, memorandumban és agendában is kinyilvánították azt a célt, hogy a szegénységet évtizedeken belül teljesen fel kell számolni a Földön.

Ebben a harcban minden korszaknak megvolt a saját csodafegyvere, amiről aztán mindig kiderült, hogy mégsem száműzi majd örökre a történelemkönyvekbe a szegénységet. A 19. század végén ilyen volt az állami szociális ellátórendszer, azelőtt pedig az egyház gondoskodása. Később a népoktatásé lett a kulcsszerep, majd a szocialista tömbben a teljes foglalkoztatással küzdöttek a szegénység ellen.

Azonban ezek egyike sem tudott végzetes csapást mérni a szegénységre.

A 80-as években a neoliberális közgazdaságtan új csodafegyvert talált, a mikrohitelt.

21 dollárból kiváltani egy egész falut

Maga az elképzelés, hogy szegényeknek kis összegű hiteleket helyezzen ki egy pénzügyi intézmény, nem új. Jonathan Swyft, a Gulliver utazásainak írója már az 1700-as években mikrohitel-közösségek létrehozását kezdeményezte Írországban, az individualista-anarchista Lysander Spooner szintén kisvállalkozói tevékenységet szeretett volna így ösztönözni Amerikában, Friedrich Wilhelm Raiffeisen pedig Németországban alapított mikrohitel-intézetet a földművelőknek.

20. századi diadalútjára viszont meglepő helyről indult ez a pénzügyi eszköz: egy kis, dél-bangladesi faluból, Dzsobrából.

A korábban Kelet-Pakisztánnak hívott Banglades 1971-ben egy rendkívül véres háború után szakadt el a mai Pakisztántól. A függetlenség után minden bangladesi azt hitte, hogy aranykor köszönt a nemzetre, helyette viszont szörnyű éhínség jött. Az új kormánynak azonnal nemzetközi segítségre volt szüksége, és Banglades a mai napig a nemzetközi segélyezés egyik kiemelt célországa. Az alacsonyan fekvő államban gyakoriak a természeti katasztrófák, amik általában elég sok áldozatot követelnek, és nagy károkat is hagynak maguk után, mivel Banglades a világ egyik legsűrűbben lakott országa: 170 millió ember él alig két magyarországnyi területen.

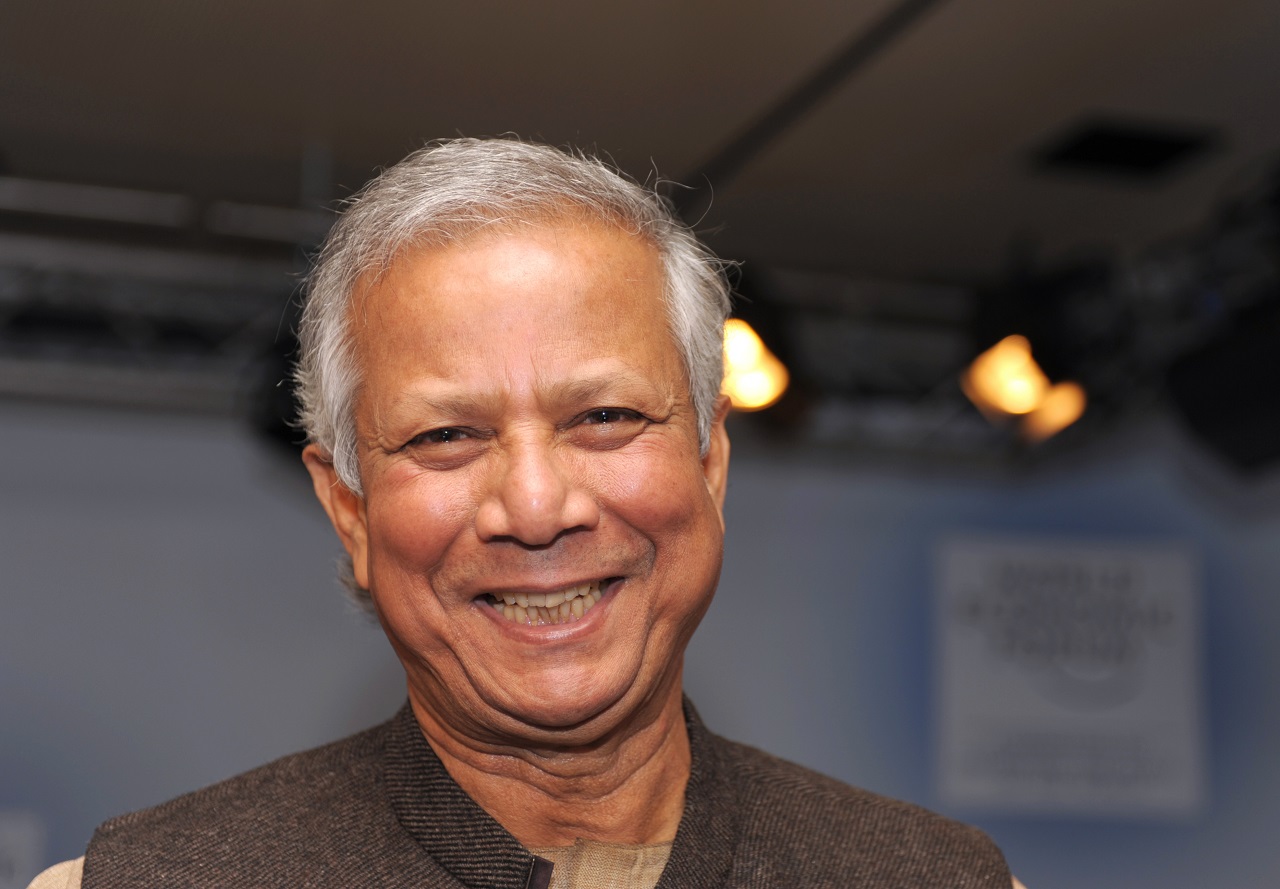

Muhammad Junusz, az Egyesült Államokból frissen hazatért közgazdászprofesszor a Dzsobrához közel eső Csittagongi Egyetemen tanított a hetvenes években, és az éhínség miatt úgy döntött, terepmunkára viszi a hallgatóit, és megpróbálják kideríteni, mi okozza az éhínséget az egyébként a korábbiaknál nem rosszabbul működő bangladesi gazdaságban. Junusz és hallgatói alapvetően a szegények problémáit szerették volna feltérképezni, és ezek megoldásával segíteni a leginkább elesetteken.

Azt elég hamar észrevették, hogy a falusiak többsége a helyi uzsorások hiteleire szorulva küzd a létfenntartásért. Az uzsorások hatalmas kamattal dolgoztak, és sok falusit már adósrabszolgaságban tartottak. Szofia Begum sorsa is ez volt: minden reggel hitelre vett bambuszt egy uzsorásról, abból sámlikat font, és a nap végén előre megszabott, nyomott áron adta el termékeit az uzsorásnak. A nő története Junusz több könyvében és beszédében is szerepel,

ő kapta ugyanis az első mikrohitelt Bangladesben.

Junusz rájött, hogy Szofia Begumnak csak néhány centre lenne szüksége ahhoz, hogy elszakadhasson az uzsorástól, és maga szerezhesse be a sámlijaihoz használt alapanyagot, és a sámlik eladása után a teljes ár nála maradhasson. A faluban rengetegen voltak így, Junusz és társai ki is számolták, hogy összesen 21 dollárnyi bangladesi takából ki lehet váltani minden, adósrabszolgaságba süllyedt dzsobrait.

A hitel: tartás

Junusz alapvetően kapitalista, piaci gondolkodása szerint, ha a szegények segélyként kapták volna meg ezt a pénzt, az ártott volna az önbecsülésüknek, és az adományt nem tisztelték volna eléggé, ezért nem is álltak volna a pénz segítségével a saját lábukra. Junusz érvrendszere alapján az adomány és az alamizsna elhiteti a szegényekkel, hogy saját erejükből semmire nem képesek, és hogy mindig számíthatnak a feltételek nélkül adott segélyekre.

Ezért Junusz nem akarta ezt a kevés pénzt sem adományként szétszórni a faluban, inkább arra szerette volna rábírni a dzsobraiakat, hogy vegyenek fel banki hitelt.

A kereskedelmi bankok viszont semmi szín alatt nem voltak hajlandóak szegényeknek hitelezni, hiszen azok nem rendelkeztek vagyonnal ahhoz, hogy bármilyen biztosítékot (zálogot) adjanak, írástudatlanok voltak, és óriási költségekkel járt volna közöttük kihelyezni az egyenként nagyon apró hiteleket.

Junusz végül addig járt a bangladesi Dzsanata Kereskedelmi Bank vezetőinek nyakára, hogy a bank elkezdett mikrohiteleket nyújtani a szegényeknek, de csak akkor, ha maga a professzor minden egyes hitelért külön kezességi nyilatkozatot ír alá. Ha döcögősen is, de megkezdődött a hitelezés.

A nyolcvanas évek elejére – jelentős részben Junusz politikai kapcsolatainak köszönhetően – ebből a dzsobrai kísérletből nőtt ki a Grameen Bank, és a körülötte álló, hatalmas konglomerátum, ami jelenleg is az egyik legnagyobb bangladesi vállalatbirodalom. Tartozik hozzá a bank mellett mobil- és internetszolgáltató, halászati társaság és ruhakereskedő cég is.

Önálló bank

A Grameen teljesen újragondolta a mikrohitelezést, és bár működésének első 15 évében csak kormányzati és nemzetközi tőkeinjekciókkal tudott működőképes maradni, az ezredfordulóra már a cég, legalábbis saját bevallása szerint, profitot termelt. A bank csoportokban adott hiteleket a szegényeknek. Az ötfős csoport minden tagja felelt minden tagért, ha az egyik tag nem fizetett, akkor a többi tag sem kaphatott több hitelt.

Ezzel a csoportnyomással helyettesítették a rendes hiteleknél használt biztosítékot, és komoly sikereket értek el: a Grameen és a Grameen-modell másolói világszerte 90 százalék fölötti visszafizetési aránnyal működtek, míg a bizonytalan bangladesi gazdaságban a kereskedelmi bankoknál ugyanez az arány sokszor még a 30 százalékot sem érte el.

Junusz másik nagy újítása, hogy a Grameen túlnyomórészt (80-90 százalékban) nőknek hitelezett. A kezdeti megfontolás emögött az volt, hogy ha a nők kapnak több pénzt, akkor ők nagyobb eséllyel fordítják azt az egész család hasznára, mint a férfiak. Bangladesben (90 százalékban muszlim ország) a 70-es és 80-as években még a mainál is rosszabb volt a nők helyzete: ki voltak szolgáltatva a férjeiknek. A Grameen igyekezett ez ellen is küzdeni.

De Junusz célja az volt, hogy a mikrohitellel néhány évtizeden belül teljes egészében eltűnjön a szegénység a Földről.

Neoliberális szociálpolitika

A nemzetközi közvélemény a 80-as évek közepén kezdett komolyabban foglalkozni a Grameen modellel, és ekkoriban sok harmadik világbeli országban alapítottak a Grameenhoz hasonló bankokat. A nyugati politikai gondolkodás és a közgazdaságtan pont ekkor élte a neoliberális forradalmat, az Egyesült Államokat Reagan, Nagy-Britanniát pedig Margaret Thatcher kormányozta ebbe az irányba. Ebben a környezetben elképesztő eufória fogadta Muhammad Junusz kezdeményezését, hiszen azt üzente, hogy a szegénység ellen nemzetközi segélyek és állami transzferek nélkül, pusztán piaci alapon működő bankok is küzdhetnek. Sőt, Junusz azt állította, hogy a Grameen-modell profittermelésre is képes, ez meg ugye a gyönyör netovábbja egy neoliberális közgazdásznak: visszaszorítjuk a szegénységet, azaz egy szociális szempontból kedvező dolgot csinálunk, ráadásul úgy, hogy a segítő még gazdagabb is lesz tőle.

A mikrohitelezést a fejlett országokban is felkarolták, Muhammad Junusz jó barátokat szerzett a norvég kormánytól kezdve a Fülöp-szigeteki bankárokon és chicagói önkormányzaton át a Fehér Házig. A Clinton-házaspárral még akkor alakított ki remek viszont, mikor Bill Clinton arkansasi kormányzó volt. Felesége, Hillary még társelnöke is volt az első Mikrohitel Világtalálkozónak Washingtonban.

A kétezres években azonban már jelentkezett a Grameen-modell több ellenzője is. A legtöbben azzal támadták a rendszert, hogy a profitorientált mikrohitelezés egészen biztosan nem segít a szegényeken, hiszen minden növekedéselmélettel szembe menve nemhogy tőkét helyez egy induló mikrovállalkozásba, hanem a banki profit formájában még ki is von belőle.

Milford Bateman a Why Doesn't Microfinance Work? című könyvében még tovább ment, nemcsak azt mondta, hogy a profitorientált mikrohitelezés kifejezetten ront a szegények helyzetén. Lehet ugyan, hogy magukat a hitelezetteket segíti, de más, hitelben nem részesülő szegényeket szükségszerűen kiszorít a piacról, így összességében nem enyhíti a szegénységet.

Ezzel párhuzamosan egyre több tudósítás jelent meg a mikrohitelező bankok ügyfeleiről, akik küszködnek a törlesztéssel, adósságspirálba kerültek, és nem egy esetben öngyilkosok lettek. Az újságok olyan esetekről is beszámoltak, hogy mikrohitelezők több országban is olyan erőszakos módszerekkel gyűjtik a törlesztőrészleteket, ahogyan korábban az uzsorások.

Jayati Ghosh, egy indiai közgazdász arról írt, hogy a Grameen-féle csoportnyomás morális szempontból nem feltétlenül helyes, hiszen egy-egy tag hibája miatt is kollektívan bünteti az egész csoportot. Az így felgyülemlő feszültség több, Ghosh által leírt esetben torkollott erőszakba. Saif Mohammad Moinul Islam, egy bangladesi civilszervezet munkatársa pedig néhány éve arról írt levelet a Guardiannek, hogy kapcsolat van Bangladesben a családon belüli erőszak és a mikrohitelezés között, bár ezt a direkt kapcsolatot azóta más szakértők tagadták.

A helyzeten az sem segített, hogy a legtöbb mikrohitel-intézet nem tette széles körben nyilvánossá a könyvelését, még a Grameen is csak azzal büszkélkedett mindig, hogy az ügyfeleinek milyen magas százaléka törleszt rendszeresen.

Elemzők közben azt próbálták kiszámolni és összehasonlítani, hogy mekkora kamatokat kérnek a rövid lejáratú mikrohiteleik után. Maga Muhammad Junusz azt mondta, hogy a működési költségeken túl maximum 15 százalékos kamatot etikus felszámolni egy hetente törlesztett, 1 éves lejáratú hitelnél. Ehhez képest több bank, például a Grameen-modell egyik mexikói másolója, jóval nagyobb kamatokat számolt fel lényegében akkorákat, mint amekkorákkal a helyi uzsorások sanyargatták a szegényeket.

A legnagyobb sajtóvisszhangot viszont nem ez kavarta, hanem egy norvég dokumentumfilm, aminek készítője azt állította, hogy beszélt a Junusz könyveiben szereplő Szofia Begum lányával, aki azt mondta, hogy anyja néhány éve mély szegénységben halt meg. Ezután több filmes is megkereste Szofia Begumot, néhányan állítólag meg is találták, ezzel bizonyítva, hogy a norvég dokumentumfilmes hazudott. De a vita elszakadt a lényegtől, az alábbi bejátszás sem ejt egyetlen szót sem arról, hogy a mégis élve talált Szofia Begum milyen körülmények között él, és tényleg sikerült-e Junusz mikrohitelével kitörnie a mélyszegénységből.

Míg az akadémiai vita zajlott, a mikrohitelekkel foglalkozó mexikói Compartamos Banknál hatalmas sikkasztási botrány robbant ki. Kiderült az is, hogy a bank hatalmas kamatokat számolt fel a hitelei után. Az ügyben Mohammad Junusz is megszólalt, azt mondta, hogy a mexikói banknál „elkúrták”. A bangladesi bankár közben 2006-ban munkásságának elismeréseképp Nobel-békedíjat kapott.

A 2008-as világgazdasági válság tovább rontotta a mikrohitelezés renoméját, több mikropénzügyi vállalkozás csődbe ment, és rengeteg értelmezés szerint a válságot jórészt pont a szegények ész nélküli hitelezése okozta, főleg az Amerikai Egyesült Államokban.

Nem tudunk semmit

A mikrohitelezés hasznáról szóló vita azóta is tart, mindkét oldal már-már vallásos hevülettel veti bele magát a dolog gyalázásába vagy istenítésébe. A legfontosabb kérdés az, hogy valóban segíti-e a mikrohitel a szegényeket a felemelkedésben, és segít-e tartósan a felszínen maradni.

Sajnos erről nagyon kevés, komolyan vehető adat áll rendelkezésre. Rengeteg emberi példa szól arról, hogy a mikrohitel nagyon jól jöhet, de átfogó vizsgálatok eddig nem támasztották alá, hogy tényleg ez lenne a biztos kiút a mélyszegénységből.

Vita van arról is, hogy ér-e egyáltalán bármit a hitel képzés nélkül. Junusz 1998-as önéletrajza szerint igen: ő úgy véli, hogy minden emberben van vállalkozói lélek, amivel külön képzés nélkül is képes gyümölcsöző üzleti tervet készíteni. Ezért Bangladesben a Grameen a hitelezésre helyezte a hangsúlyt, ennek nem volt semmiféle képzési követelménye, általában írástudatlan szegények kapták a pénzt. Junusznak ezt a nézetét azonban többen megkérdőjelezik, és a mikrohitel-programok főleg a fejlett országokban együtt járnak a képzésekkel vagy inkább csak követik a képzéseket.

Ennek részben az az oka, hogy a fejlett gazdaságokban sokkal nagyobb tárgyi tudást igényel egy kisvállalkozás indítása, hiszen Európában vagy Észak-Amerikában sokkal szabályozottabb piacokon kell helyt állniuk a vállalkozásoknak. Ugyanis míg Bangladesben nincsen érdemi különség az informális és a formális gazdaság között, egy sámlikészítő adószám, engedélyek és képzettség nélkül készítheti a sámlijait, és egy boltos is ugyanígy nyithat boltot, addig a fejlett gazdaságokban ezekhez egy rakás engedélyre, képzettségre és könyvelési tudásra is szükség lenne.

A másik gond, hogy a szegénység bizonyítottan nehezen gyógyuló sebeket ejt az ember agyán, és hosszú ideig befolyásolja a gondolkodásunkat. A Havard Egyetem közgazdásza, Sendhil Mullainathan és a Princeton pszichológusa, Eldar Shafir egy 2014-es közös könyvükben jól érthetően rámutattak erre a problémára. Kísérleteik igazolták, hogy a pénzhiánnyal való küzdelem tartósan befolyásolja az emberek gondolkodását, ugyanaz az ember rosszabbul teljesít az IQ-teszteket és dekoncentráltabb is, amikor épp szegény, mint amikor gazdag. Gondolataikat ugyanis is csak a pénzügyeik rövid távra tervezése köti le. Emiatt a dekoncentráltság miatt pedig iszonyatosan nehéz saját erőből, érdemi segítség nélkül kitörni a szegénységből. Az emberi agyban ilyenkor lényegében ugyanazok a folyamatok játszódnak le, amik az örökös diétázókat is sokszor megakadályozzák a lefogyásban.

A könyvben elvégeznek egy kísérletet, amiben kiváltják az adósságcsapdából egy indiai piac több árusát is. Ha a szegényeknek gyengébb lenne az akaraterejük, vagy butábbak lennének a gazdagoknál, a kiváltás után szépen lassan elkezdtek volna újra adósságokba süllyedni. Azonban nem így történt: az első hónapokban a potenciális megtakarítókká tett árusok jól gazdálkodtak.

Viszont néhány hónap alatt, mikor egy-egy nagyobb anyagi sokk érte őket, újra eladósodtak. Mullainathan és Shafir szerint ez azért van, mert a lényegen nem változtatott a hitelek kiváltása: az anyagi erőforrások a kísérlet előtt és után is nagyon szűkösen álltak az árusok rendelkezésére, tehát a szűkösség érzete és annak állandó hatása a gondolkodásra megmaradt.

A mikrohitelezés szempontjából ez azért fontos, mert alapjaiban kérdőjelezi meg, hogy egy-egy apró összeggel valóban ki lehet-e tartósan törni a szegénységből, ahogyan azt Junusz állítja. A kísérletek alapján tehát inkább nem, mint igen.

A mikrohitelt ezektől a vitáktól függetlenül is hasznos eszköznek tartják egy csomó dologban, még úgy is, hogy ma már egyre kevesebben gondolják, hogy ez lesz a szegénységgel mindörökre leszámoló hidrogénbomba.

Norvégiában a kilencvenes években például teljes egészében társadalmi céllal indítottak mikrohitelprogramot, Nem elsősorban az érdekelte a projektgazdákat, hogy visszajön-e a befektetett pénz, hanem hogy újra benépesítsenek egy szigetet.

Norvégiában több társadalmi szervezet és a kormány is küzdött a halászatban kiemelt jelentőségű Lofoten-szigetcsoport elnéptelenedése ellen. A szigeteken lényegében mindenki halászatból élt, mást nem nagyon lehetett csinálni. Ezt elégelték meg a szigeten lakó nők, és egyre nagyobb számban elvándorltak lakóhelyükről. Miután a nők fogyni kezdtek, az iskolát járt férfiak is kisebb számban tértek vissza a szigetre, ezért vészesen fogyni kezdett a népesség. A szigeteken Muhammad Junusz bábáskodásával indult mikrohitel-program a kilencvenes években, és Junusz önéletrajza szerint sikeresen pörgette fel a szigetek gazdaságát és kulturális életét, munkát és elfoglaltságot adva ezzel az ott élő nőknek.

Ezen kívül a mikrohitelezés a szegényeknek nyújtható banki szolgáltatások felé terelte a közgazdaságtan figyelmét. Több tanulmány is kimutatta, hogy a szegények általában jó banki ügyfelekké válnak, és többségük lelkiismeretesen törleszt, hiszen tudják, hogy alig lesz több esélyük kitörni a szegénységből.

(Grafika: Tbg)

Kommentek

Közösségünk messze túlnyomó többségének jószándéka és minden moderációs igyekezetünk ellenére cikkeink alatt időről-időre a kollégáinkat durván sértő, bántó megjegyzések jelentek meg.

Hosszas mérlegelés és a lehetőségeink alapos vizsgálata után úgy döntöttünk, hogy a jövőben a közösségépítés más útjait támogatjuk, és a cikkek alatti kommentelés lehetőségét megszüntetjük. Közösség és Belső kör csomaggal rendelkező előfizetőinket továbbra is várjuk zárt Facebook csoportunkba, a Közértbe, ahol hozzászólhatnak a cikkeinkhez, és kérdezhetnek a szerzőinktől is.